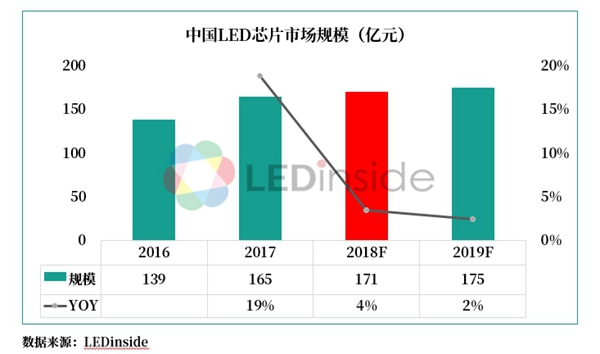

2018年,受全球经济不景气及中美贸易摩擦的影响, LED市场需求端增速不及预期,而在供给端,无论是芯片或是封装产业,由于2017年的扩产,导致2018年产能不断释放。总体来看,行业供过于求现象明显。

市场需求低迷,照明出口增速下滑

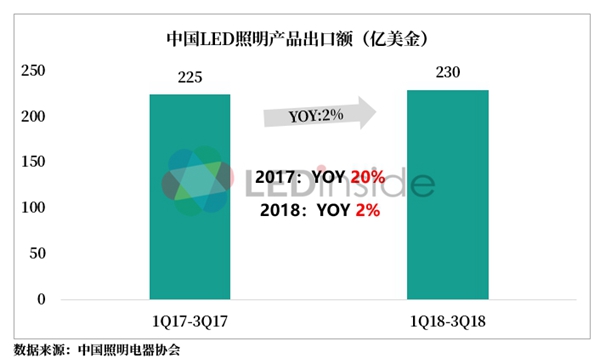

作为LED最大的应用,2018年LED照明出口增速下滑明显。根据中国照明电器协会的统计,2018年前三季度中国LED照明出口总额为230亿美金,同比仅成长2%,相对于2017年20%的增速,下滑明显。作为全国最大的出口省份,广东省9月份LED照明出口总额为7.23亿美金同比下滑56%,中美贸易摩擦预计四季度会产生较大影响,因此全年LED照明出口总额不排除出现负增长的可能。

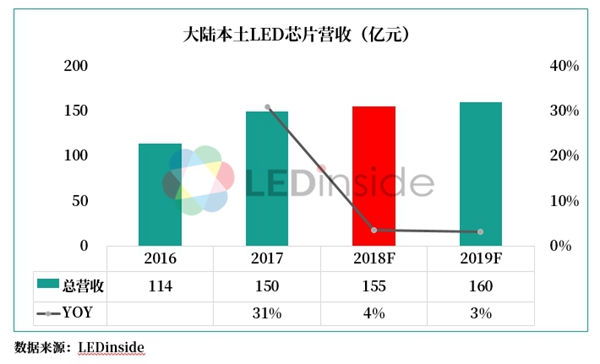

中国本土芯片厂商方面,2018年总销售规模为155亿人民币,同比增长4%。国内一线大厂,营收依然呈稳步上升趋势,而其他中小型厂商,由于产能没有增加,市场价格的下跌导致营收下滑。

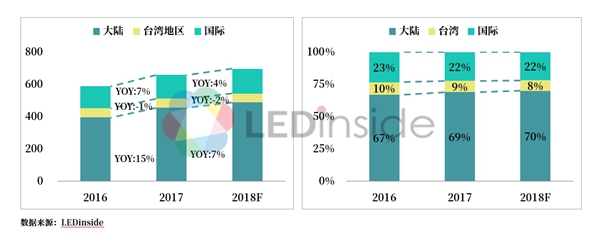

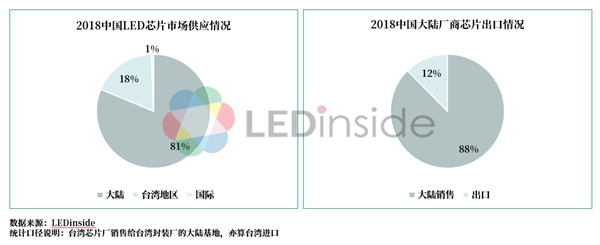

芯片供应方面,2018年大陆本土厂商市场占有率为81%,中国台湾厂商市场占有率为18%。出口方面,2018年大陆芯片出口率为12%,芯片已经直接销售至台湾、韩国等市场。不过由于大陆为全球最主要的封装基地,而且近年国际订单渐渐往大陆转移,因此芯片出口总额预计会维持稳定。

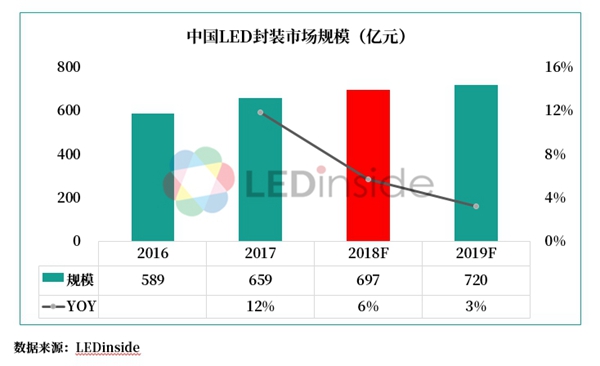

封装市场规模697亿,增速不及预期

2019市场环境不容乐观,产能将继续增长

中美贸易摩擦的环境下,受影响的LED相关产品总额达到80亿美金。2018年下半年已经有所影响,部分国际厂商呈观望态度,实际落实的订单减少。未来不排除订单会往台湾地区或者越南、印度等地转移。

而在供给端方面,产能仍会继续增加。据LED inside统计,预计2019年LED芯片产能仍会增加140万片/月(折合2寸),目前厂商库存已经处于较高水位,随着2019年新产能的释放,芯片市场价格预计仍会继续下跌。

总体来看,2018年市场需求增速远不及产能增速,价格下跌,企业增量不增收。2019年,需求方面,受全球经济低迷及中美贸易摩擦的影响,不容乐观;供给方面,扩产项目继续增加,产能过剩问题仍将持续。

过去的十年,在MOCVD补贴政策及“十城万盏”等示范性工程的推动下,中国LED产业实现了高速的增长,照明、背光和显示屏等市场是行业前进的主要驱动力。经过了十年的高速成长,这些LED传统的应用产业已经进入成熟期。因此LED行业需要寻找下一个LED产业的十年,发掘未来具有高速成长可能性的应用。如Mini /Micro LED、车用照明、高端健康照明和UV/IR LED等新兴应用领域,都值得市场关注。

来源:LED在线